4.2 相关性函数¶

| 原文 | Time Series for Data Science - R Code used in Time Series: A Data Analysis Approach Using R |

|---|---|

| 作者 | Guangyu Wei |

| 发布 | 2025-06-15 |

| 状态 | Done |

1.自相关函数(ACF)¶

\(\text{MA}(q)\)模型¶

为方便起见,将模型写为\(x_t=\sum_{j=0}^q\theta_j w_{t-j}\),其中\(\theta_0=1\)。因为\(x_t\)是一个白噪声的有限线性组合,所以该过程是平稳地,具有以下自相关函数:

从公式中可以看出。在滞后\(q\)期后的\(\gamma(h)\)处截尾(cut off)是\(\text{MA}(q)\)模型的特征。将式\(\text{4.2.1}\)除以\(\gamma(0)\)得到\(\text{MA}(q)\)的\(\text{ACF}\):

另外我们注意到,因为\(\theta_q\neq0\),所以\(\rho(q)\neq 0\)。

\(\text{AR}(p)\)和\(\text{ARMA}(p,q)\)模型¶

对于一个\(\text{AR}(p)\)模型或\(\text{ARMA}(p,q)\)模型,将其写为因果\(\text{MA}(\infty)\)的形式:

从而,\(x_t\)的自协方差可以写成

guangyu 注: 动手推推不难得到

\(cov(\sum_{j=0}^\infty\psi_jw_{t-j},\sum_{j=0}^\infty\psi_jw_{t+h-j})=\) \(cov(\psi_0w_t+\psi_1w_{t-1}+...,\psi_0w_{t+h}+\psi_1w_{t+h-1}+...+\psi_hw_t+\psi_{h+1}w_{t-1}+... )\) \(=\sigma_{w}^{2}\sum_{j=0}^{\infty}\psi_{j+h}\psi_{j}\)

ACF由下式给出:

与\(\text{MA}(q)\)模型不同,\(\text{AR}(p)\)模型和\(\text{ARMA}(p,q)\)模型的\(\text{ACF}\)不在任何滞后期截尾,因此很难使用\(\text{ACF}\)识别\(\text{AR}\)模型或\(\text{ARMA}\)模型的阶数。

2. 偏自相关函数(PACF)¶

在式\(\text{(4.2.2)}\)中,我们看到\(\text{MA}(q)\)的\(\text{ACF}\)值在滞后期大于\(q\)时会变成\(0\)。此外,因为\(\theta_q\neq 0\),所以\(\text{ACF}\)在滞后期数为\(q\)时并不为\(0\)。因此,当过程是移动平均过程时,\(\text{ACF}\)会提供大量关于依赖性的阶数的信息。

然而,如果过程为\(\text{ARMA}\)或\(\text{AR}\)模型,则单靠\(\text{ACF}\)仅能提供很少关于依赖性的阶数的信息。因此,为了确定\(\text{AR}\)模型的阶数,我们需要找一个像\(\text{MA}(q)\)模型的\(\text{ACF}\)那样可以提供模型阶数信息的函数,这个函数可以为\(\text{AR}\)模型提供阶数信息,称为偏自相关函数。

把上述想法应用到时间序列中,考虑一个因果的\(\text{AR}(1)\)模型\(x_t=\phi x_{t-1}+w_t\)。然后有

注意到因果关系中\(cov(w_t,x_{t-2})=0\),因为\(x_{t-2}\)中含有\({w_{t-2},w_{t-3},...}\),这些与\(w_t\)不相关。与\(\text{MA}(1)\)一样,\(x_t\)和\(x_{t-2}\)之间的相关性不为\(0\)。因为\(x_t\)通过\(x_{t-1}\)与\(x_{t-2}\)依赖。假设我们通过移除\(x_{t-1}\)来打破这个依赖链。也就是说,我们考虑\(x_t-\phi x_{t-1}\)与\(x_{t-2}-\phi x_{t-1}\)之间的相关性,因为这就是\(x_t\)和\(x_{t-2}\)移除了对\(x_{t-1}\)的依赖性后的相关性,用这样的方式,我们可以打破\(x_t\)和\(x_{t-2}\)之间的依赖链:

我们使用的工具就是偏自相关函数,就是任意\(x_s\)与\(x_t\)去除了两者"中间"的所有线性影响后的相关性。

guangyu 注:

这个地方还不是很清楚,后面解释。

对于\(h=1,2,...\),一个平稳过程\(x_t\)的 偏自相关函数(PACF) 表示为

和

其中 \(\hat{x}_h\) 是 \(x_h\) 对 \(\{x_1, x_2, \cdots, x_{h-1}\}\) 回归得到的结果,\(\hat{x}_0\) 是 \(x_0\) 对 \(\{x_1, x_2, \cdots, x_{h-1}\}\) 回归得到的结果。

因此,由于平稳性,\(\text{PACF}(\phi_{hh})\)是\(x_{t+h}\)和\(x_t\)除去了\(\{x_{t+1},...,x_{t+h-1}\}\)的线性影响后的相关性关系。

\(\text{AR}(p)\)模型¶

对于所有滞后期大于\(p\)的\(\text{AR}(p)\)模型,其\(\text{PACF}\)将为\(0\),滞后期为\(p\)期的\(\text{PACF}\)不可为\(0\)。因为可以证明\(\phi_{pp}=\phi_{p}\)(模型最后的一个参数)。

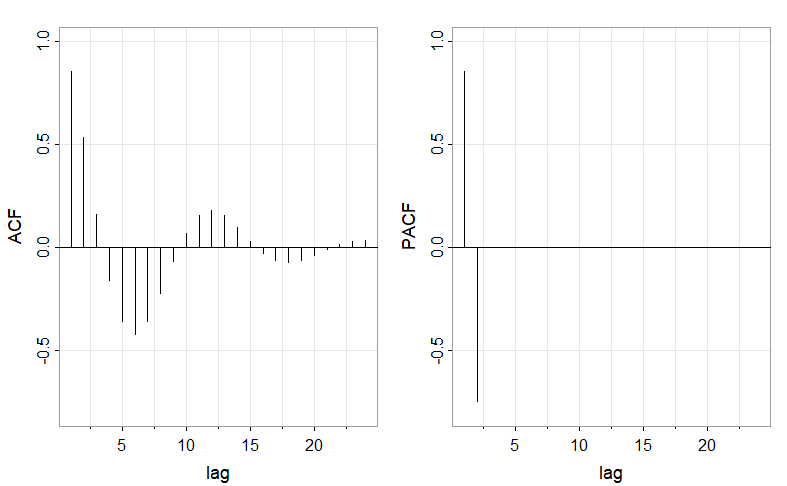

对于\(\text{AR}(2)\)模型:

在这里,\(\phi_{11}=\rho(1)=\phi_1/(1-\phi_2)=1.5/1.75\approx0.86,\phi_{22}=\phi_2=-0.75,\),对于\(h>2\),\(\phi_{hh}=0\)。

图 4.1:展示了该\(\text{AR}(2)\)模型的\(\text{ACF}\)和\(\text{PACF}\)。

\(\text{MA}(q)\)模型¶

对于可逆的\(\text{MA}(q)\),具有一个\(\text{AR}(\infty)\):

此外,模型不存在项数有限的表达式。因此,从这个结果可以明显地看出,该序列的\(\text{PACF}\)不会像\(\text{AR}(p)\)模型一样截尾。对于一个\(\text{MA}(1)\)模型,\(x_t=w_t+\theta w_{t-1}\),其中\(|\theta|<1\),可以证明: